发布日期:2025-11-17 06:51 点击次数:153

短短几个月本领,也曾风景无尽的港股新消耗板块,就从通盘大喊大进,走向了“杀估值”的急剧下落。

10月23日,港股新消耗板块捏续走低,泡泡玛特(09992.HK)盘中一度跌近11%,最终报收232.4港元/股,跌幅9.36%,最新总市值为3121亿元;两只明星股古茗、蜜雪集团(02097.HK),也差异跌超6%、4%。

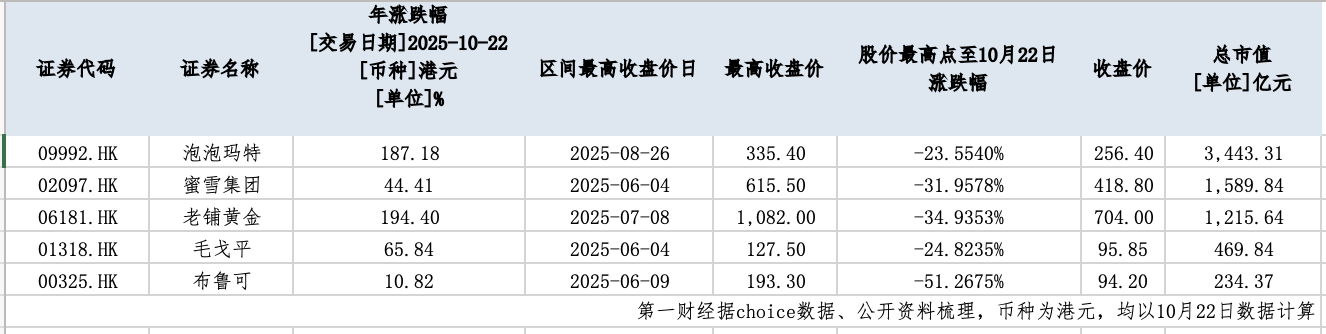

当今,泡泡玛特、老铺黄金(06181.HK)、蜜雪集团等明星股,较年内高点已多半跌幅超20%,三大龙头市值挥发超2800亿港元。泡泡玛特交出同比增长245%-250%的亮眼三季报后,股价仍链接下挫。

资金流向暴露,南下资金固然仍在流入,但香港土产货、国际中介机构的资金,却出现一定进度撤退。

业内东说念主士分析,增长见顶的担忧、交易时势的再注目,以及弘远的赚钱了结压力,共同组成了本轮调度的三重推手。在现时阶段,机构不合正在加重——是蓦然回调照旧叙事闭幕,将成为决定板块畴昔走势的要津。

三大龙头较年内高点挥发2800亿港元

恒生指数捏续震憾之际,年内剖析一度领跑港股的新消耗板块,近期遭受集体重挫,多只明星股自年内高点大幅回落。

以潮玩龙头泡泡玛特为例,该股23日盘中跌超10%,最低下探至227.2港元/股,法规收盘下落9.36%。若以8月26日的历史高点339.8港元筹办,在不到两个月内累计跌幅已跨越32%。该股在10月初资格蓦然反弹后,近期已链接五个走动日收跌。

板块内其他个股相同走势疲软。老铺黄金自10月17日波及846港元/股的阶段高点后捏续回落,法规10月23日已跌至692港元,区间跌幅超18%。自7月8日创下的1082港元历史高点以来,该股累计跌幅已超34.93%。蜜雪集团自6月4日冲到615港元的高点于今,回调幅度更跨越31%。

此外,法规10月22日,毛戈平、布鲁可,也较年内高点差异下落超24%、51%。

股价大幅回调,使得新消耗板块的明星股市值大幅缩水。法规10月23日,泡泡玛特市值自8月26日的4504亿港元高点缩水至3121亿港元;蜜雪集团市值从6月4日的2336亿港元跌落至1518亿港元,退出“2000亿俱乐部”;老铺黄金市值更从7月8日的1868亿港元骤减至1195亿港元。

按上述数据筹办,法规10月23日收盘,三家明星股从年内高位所有挥发市值超2800亿港元。

部分个股即使在事迹向好的布景下仍难挡跌势。10月21日,泡泡玛特在港交所公告,第三季度全体收益(未经审核)同比增长245%-250%,其中中国收益同比增长185%-190%,国外收益同比增长365%-370%。但是,这份亮眼的事迹公告并未提振阛阓信心,该股在公告后链接两个走动日大幅下落。

背后推手是谁?

本轮港股新消耗板块的调度,背后是资金结构与阛阓预期的共同转向。通过不同阶段的主力资金流向分析,可明晰看到推进行情演变的主要力量。

上半年的行情中,南下资金是作念多港股新消耗意见的主力资金。Wind数据暴露,4月8日~6月9日,新消耗板块中,南下资金和香港土产货中介加仓63.7亿港元、4.9亿港元,国际中介和中资中介净流出6.4亿港元、43.9亿港元。

但是,这一式样在7月发生了澄澈变化。第一财经记者字据Wind数据估算,在7月2日至7月30日历间,南向资金转为净流出,而香港土产货中介机构和中资中介则仍保捏净流入现象。

近期资金流向揭示了表里资机构在新消耗板块上的昭着不合。以捏股数目变化*最新日成交均价估算,wind数据暴露,尽管南下资金也曾作念多主力,向5家意见股净流入33.37亿港元;但其他主要机构投资者均在撤退,中资、国际与香港土产货中介差异净流出14.66亿港元、13.66亿港元和2.16亿港元。

资金转向的背后,掩盖着阛阓对行业基本面的多重负忧。

增长可捏续性首当其冲。以泡泡玛特为例,固然该公司近期透露的三季报事迹亮眼,但晨星分析师Jeff Zhang指出,投资者担忧泡泡玛特收入增速或于本年见顶,来岁起增长动能可能放缓。

第一财经不雅察发现,泡泡玛特多款热点IP,近期在二手阛阓上的价钱较6月已有显耀裁减。别称机构东说念主士说,有些机构里面如实会追踪二手阛阓的行情。对一些依赖IP和粉丝经济的公司来说,二手价是判断产物信得过需乞降品牌溢价的试金石。说白了,要是连中枢粉丝齐不肯高价买了,机构对它的增长故事就会打上问号。但他也强调,这套圭表并非统统,“阛阓面孔和投神秘素齐会侵犯价钱,单凭这个主见作念决议可能会误判。”

其次,阛阓正再行注目新消耗企业的交易本体与定位匹配度。

以老铺黄金为例,业内担忧其履行规划时势与高端定位存在澄澈割裂。招股书暴露,该公司产物外包出产比例从2021年的36%攀升至2023年的41%,而同时研发插足占比却从0.67%降至0.35%。固然标榜虚耗定位,但其产物价钱却随金价每每波动。

相同濒临测验的还有蜜雪冰城,在产能讹诈率方面捏续下滑。第一财经介意到,字据招股证据书,蜜雪集团主要食材的产能讹诈率全体较低且束缚下行。举例,糖的产能讹诈率,2021年至2024年前三季度差异为58.7%、61.2%、42.2%、46.5%。奶的产能讹诈率也从2021年的83.1%,裁减至2024年前三个月的52.3%。

此外,这些股票前期涨幅弘远,自己也积攒了显耀的赚钱了结压力。Choice数据暴露,泡泡玛特、老铺黄金、蜜雪集团年内最大涨幅差异达310%、309%和112%。即便资格近期回调,法规10月22日,三者年内涨幅仍差异高达187%、194%和44%,部分投资者收受锁定收益,蚁合卖出进一步加重了股价压力。

畴昔港股新消耗意见股能否扭转现时缝隙,重现夙昔高增长光芒?当今阛阓不雅点呈现澄澈不合。

招商证券在近期研报中指出,从半年报看,港股新消耗板块正走向“轻钞票、高盘活、强现款流”的健康交易时势。但存货盘活率下滑至历史较低水平,板块全体处于“被迫加库存”周期,供需式样有恶化端倪。这可能与新型茶饮、连锁门店等业态竞争加重联系,畴昔需止境暖热干系公司的竞争式样。

也有机构看好消耗板块中始终走势。“固然现时新消耗干系板块正处于热度消化阶段中,但拉长本领看,在宏不雅逻辑撑捏下新消耗演绎的空间仍相配广袤。”国泰海通证券分析师吴信达觉得,中期维度看,新消耗行情仍有宏不雅逻辑撑捏。若鉴戒日本历史,消耗不雅念变革叙事或有望捏续演绎,我国新消耗趋势方兴未已。字据马斯洛需求脉络模子,跟着住户收入的栽植,消耗者的消耗需求将从物资需求向精神需求升级。1970年代中期后,日本消耗趋势向个性化消耗、感性消耗的演变正反应了从物资消耗到精神消耗、从基础消耗到面孔消耗的变化。